สินเชื่อบ้านใหม่ บ้านมือสอง หรือเพื่อการก่อสร้างบ้านพักอาศัย วงเงินสูงสุด 100% ของราคาประเมิน ดอกเบี้ยเริ่มต้นที่ 3%

สินเชื่อบ้าน UOB Home Loan

เพื่อซื้อบ้านใหม่ บ้านมือสอง หรือ เพื่อก่อสร้างบ้านพักอาศัย สูงสุดถึง 100% ของค่าก่อสร้างบ้าน

อัตราดอกเบี้ยต่ำพิเศษ หลากหลายทางเลือกเพื่อคนอยากมีบ้าน (บ้านเดี่ยว บ้านแฝด ทาวน์เฮ้าส์ คอนโดมิเนียม อาคารพาณิชย์)

- ผ่อนสบายๆ เริ่มต้นจากผ่อนต่ำแบบขั้นบันได เหลือเงินไว้ใช้จ่ายอย่างอื่นที่จำเป็น

- สามารถขอกู้เพิ่มเติมเพื่อซื้อประกันคุ้มครองวงเงินกู้ (MRTA) รวมกับสินเชื่อบ้านได้ ไม่ต้องชำระเป็นเงินสด และได้รับอัตราดอกเบี้ยเดียวกับสินเชื่อบ้าน

- ชำระค่างวดได้มากกว่าปกติตั้งแต่งวดแรก

- บริการให้คำแนะนำคุณถึงสถานที่ ทุกวัน

ลักษณะผลิตภัณฑ์

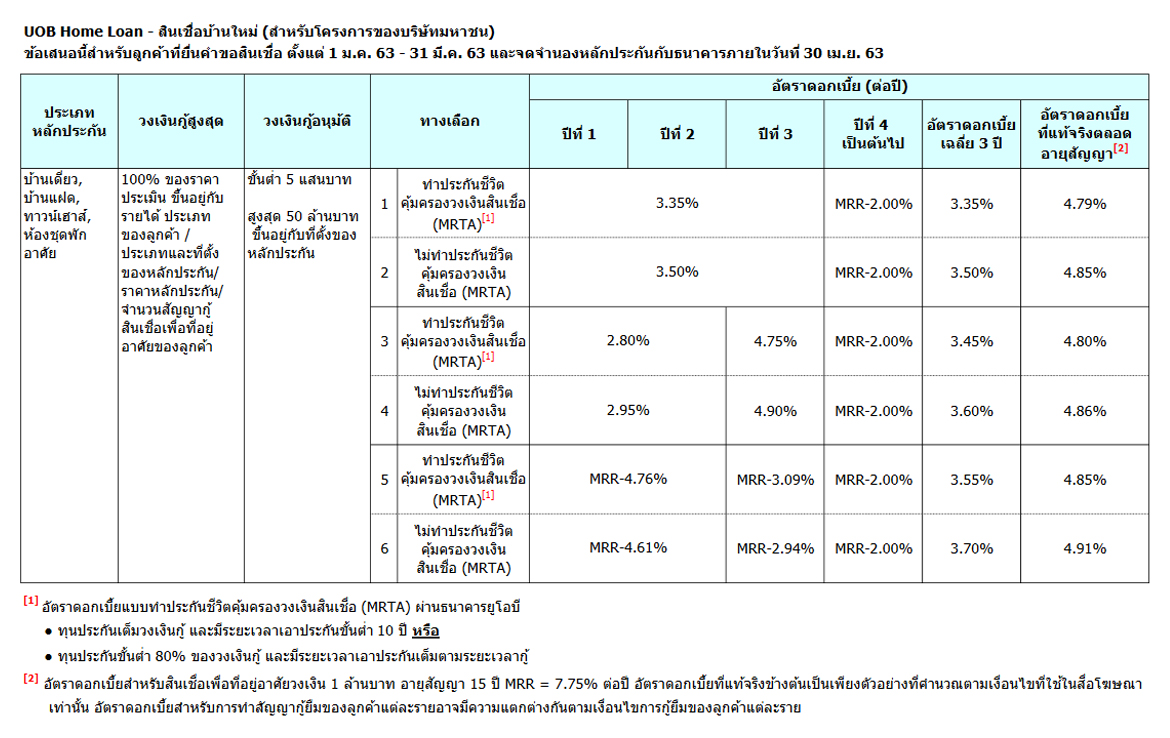

อัตราดอกเบี้ยซื้อบ้านใหม่ สำหรับโครงการของบริษัทมหาชน

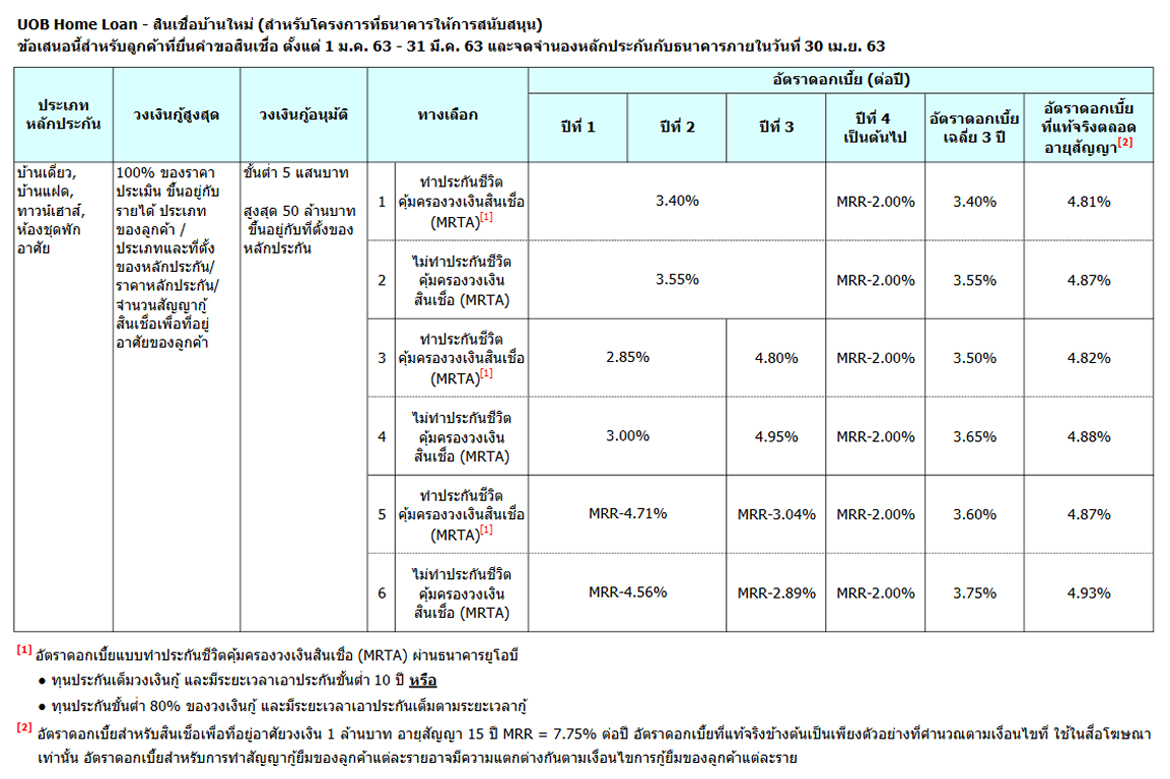

อัตราดอกเบี้ยซื้อบ้านใหม่ สำหรับโครงการที่ธนาคารให้การสนับสนุน

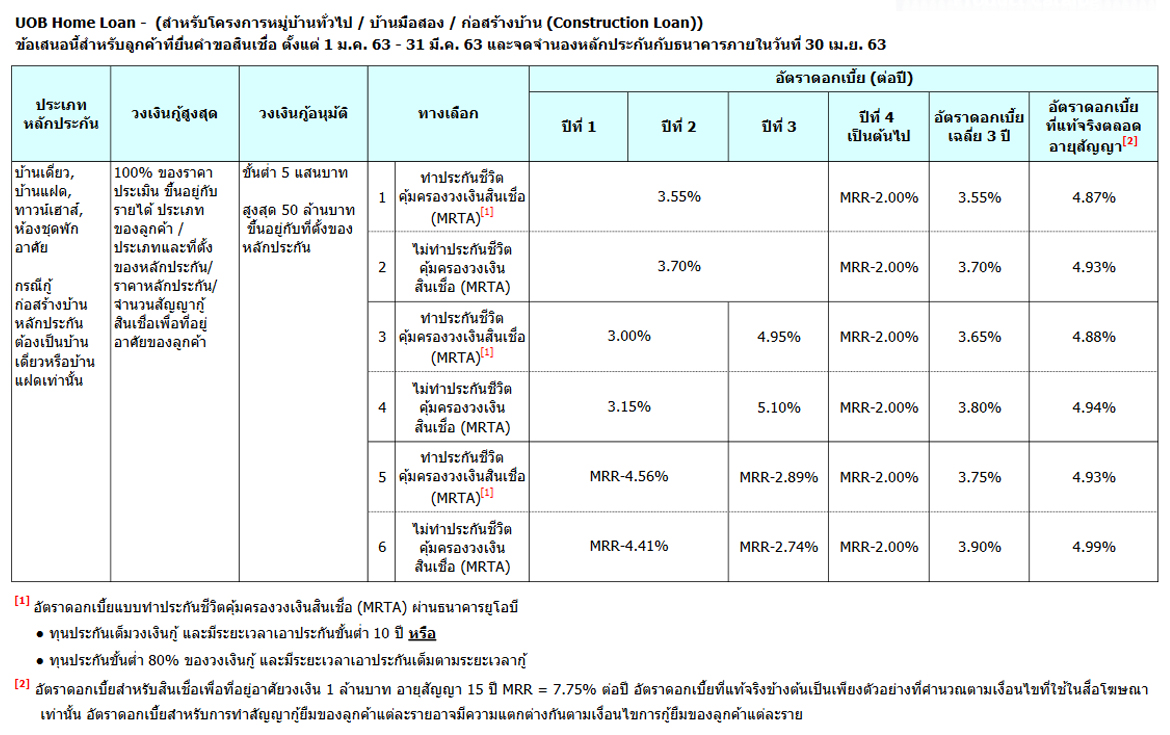

อัตราดอกเบี้ยซื้อบ้านใหม่ สำหรับโครงการหมู่บ้านทั่วไป-บ้านมือสอง-เพื่อก่อสร้างบ้าน (Construction Loan)

คุณสมบัติผู้ขอสินเชื่อบ้าน ยูโอบี

- บุคคลธรรมดา สัญชาติไทย

- รายได้ขั้นต่ำ 20,000 บาท

- อายุการทำงานอย่างน้อย 2 ปี (หรือ 3 ปี สำหรับผู้ประกอบอาชีพอิสระ/ธุรกิจส่วนตัว)

- อายุขั้นต่ำ 21 ปี รวมระยะเวลากู้ :

- ไม่เกิน 70 ปี สำหรับผู้กู้ที่มีรายได้เป็นเงินเดือนประจำทั่วไป และ หน่วยงานราชการและรัฐวิสาหกิจ (Government Sector)

- ไม่เกิน 75 ปี สำหรับเจ้าของกิจการ (Self-employed)

ลักษณะผลิตภัณฑ์

- กรณีซื้อบ้านใหม่ วงเงินกู้สูงสุด 95-100% ของราคาซื้อขาย แต่ไม่เกิน 100% ของราคาประเมิน และ90-95% สำหรับต่างจังหวัด (กรณีคอนโดมิเนียมวงเงินกู้สูงสุด 95% ของราคาซื้อขาย แต่ไม่เกิน 100%ของราคาประเมิน และ 75-90% สำหรับต่างจังหวัด )

- กรณีซื้อบ้านมือสอง วงเงินกู้สูงสุด 95-100% ของราคาประเมิน และ 80-90% สำหรับต่างจังหวัด (กรณีคอนโดมิเนียมวงเงินกู้สูงสุด 95-100% ของราคาประเมิน และ 75-90% สำหรับต่างจังหวัด)

- กรณีเพื่อก่อสร้างบ้าน วงเงินกู้สูงสุด 85% ของราคาประเมินที่ดินรวมกับค่าก่อสร้างบ้าน (70% ของราคาประเมินที่ดิน บวก 100% ของราคาประเมินค่าก่อสร้างบ้าน)

- เลือกผ่อนชำระเป็นรายเดือนได้นานสูงสุด 30 ปี

- วงเงินกู้สูงสุด 50 ล้านบาท (15-30 ล้านบาท สำหรับต่างจังหวัด)

สินค้าอื่นๆที่สัมพันธ์กัน

-

สินเชื่อรีไฟแนนซ์บ้าน

รีไฟแนนซ์ ดอกเบี้ย 3 ปี แรกเฉลี่ย 3.90%

สินเชื่อรีไฟแนนซ์บ้าน

รีไฟแนนซ์ ดอกเบี้ย 3 ปี แรกเฉลี่ย 3.90%

-

สินเชื่อบ้านเเลกเงิน

เคลียร์ทุกภาระหนี้ง่ายๆด้วย สินเชื่อบ้านเเลกเงิน

สินเชื่อบ้านเเลกเงิน

เคลียร์ทุกภาระหนี้ง่ายๆด้วย สินเชื่อบ้านเเลกเงิน

-

คอนโดปิดหนี้ บัตรเครดิต สินเชื่อ บัตรกด หนี้นอกระบบ

แถมเงินเหลือ 300,000 - 1,000,000 บาท บริษัทรับปิดหนี้ซื้อคอนโด ประสบการณ์ 10 ปี รู้ผลเบื้องต้นออนไลน์ ดอกเบี้ย 2.86% ต่อปี

คอนโดปิดหนี้ บัตรเครดิต สินเชื่อ บัตรกด หนี้นอกระบบ

แถมเงินเหลือ 300,000 - 1,000,000 บาท บริษัทรับปิดหนี้ซื้อคอนโด ประสบการณ์ 10 ปี รู้ผลเบื้องต้นออนไลน์ ดอกเบี้ย 2.86% ต่อปี

-

อสังหาเพื่อการลงทุน

จะปล่อยเช่า หรือซื้ออยู่ก็คุ้มค่า รับปรึกษาฟรี เพียงแค่มีเครดิตดี พร้อมปิดภาระให้ก่อนแถมมีคอนโดเป็นของตัวเองจะอยู่เองหรือปล่อยเช่าก็ดีท...

อสังหาเพื่อการลงทุน

จะปล่อยเช่า หรือซื้ออยู่ก็คุ้มค่า รับปรึกษาฟรี เพียงแค่มีเครดิตดี พร้อมปิดภาระให้ก่อนแถมมีคอนโดเป็นของตัวเองจะอยู่เองหรือปล่อยเช่าก็ดีท...

{kind=link}

{kind=link}

{kind=link}

{kind=link}

pintofin - ที่ปรึกษาทางการเงิน ที่ปรึกษาทางธุรกิจ อสังหาเพื่อการลงทุน

ติดต่อเรา

52/1 ลาดพร้าว 83 (จิตต์อารีย์) คลองเจ้าคุณสิงห์ วังทองหลาง กรุงเทพฯ 10310โทรศัพท์: 0863420373

โทรสาร: 02-514-0197

อีเมล์: edc8976@gmail.com

พบกับเราได้ใน Facebook

CopyRight © 2013 PINTOFIN.CO.TH All Rights Reserved.

นโยบายความเป็นส่วนตัว | เงื่อนไขการให้บริการ